本年以来,国有地皮使用权出让收入进一步减少,而政府债务开销压力不减,场所财政进出较为垂死,化债成为政府职责的紧迫现实。受此影响,基建领域资金到位率降至低位水平,部分模样暂缓施工,基建端水泥需求出现较大幅度下滑,成为年内水泥产量降幅走阔的紧迫影响要素之一。 2024年12月23日至24日,世界财政职责会议在北京召开。会议指出,2025年要引申愈加积极的财政战略,具体包括提高财政赤字率、安排更大规模政府债券、加大优化开销结构等战略现实。字据下半年以来的战略表述,2025年宏不雅战略扶助力度将有彰着

本年以来,国有地皮使用权出让收入进一步减少,而政府债务开销压力不减,场所财政进出较为垂死,化债成为政府职责的紧迫现实。受此影响,基建领域资金到位率降至低位水平,部分模样暂缓施工,基建端水泥需求出现较大幅度下滑,成为年内水泥产量降幅走阔的紧迫影响要素之一。

2024年12月23日至24日,世界财政职责会议在北京召开。会议指出,2025年要引申愈加积极的财政战略,具体包括提高财政赤字率、安排更大规模政府债券、加大优化开销结构等战略现实。字据下半年以来的战略表述,2025年宏不雅战略扶助力度将有彰着普及,下流资金面出现改善预期,部分前期停建缓建的基建模样或将重启,供水泥行业带来一定需求增量。具体分析如下:

一、财政进出垂死,近几年建筑业停工模样增多

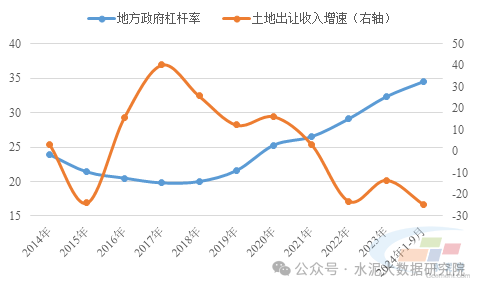

2022年以来,房地产行业插足深度挪动阶段,地皮成交规模执续萎缩。末端2024年9月份,国有地皮使用权出让收入降至2.3万亿元,同比降幅进一步扩大至24.6%。地皮出让收入当作场所政府的紧迫收入着手,其规模欺压缩减使得场所财力受损,场所政府杠杆率攀升至35%左右。

图1:近三年来,场所财政进出压力彰着增大(单元:%)

数据着手:水泥大数据

与此同期,前期刊行的场所债务在近几年集会到期。2023年至2028年时辰,年均偿还量起始3万亿元,场所政府靠近较大的偿债压力。为幸免债务风险要素理会对经济产生负面影响,场所举债活动受到敛迹,要点模样审批条款趋于严格,流向基建领域的财政资金逐渐收紧。

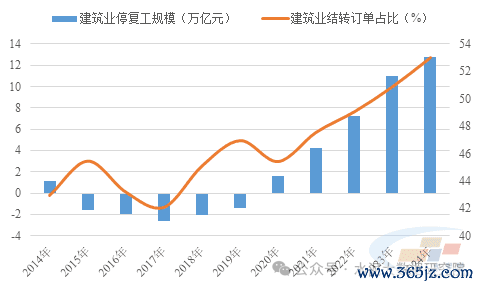

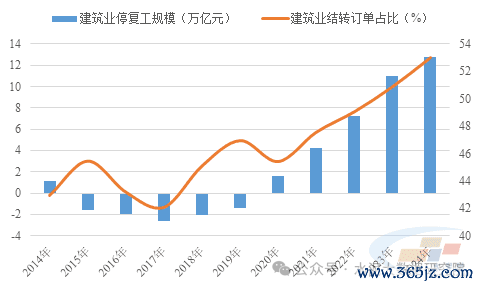

在此布景下,国内建筑业新订单增长受阻,在手订单施工放缓。2024年,建筑业结转订单占比瞻望将达到53.0%左右,相较于2023年进一步普及约2.1个百分点。此外,受资金要素影响,近几年来建筑业停工模样彰着增多。末端2024年底,建筑业累计停工规模将扩大至12.8万亿元左右,同比增多约16.4%。

图2:建筑业施工放缓,停工规模彰着增多(单元:万亿元,%)

数据着手:水泥大数据

2025年,政府将引申愈加积极的财政战略,将会进一步扩大政府债务刊行力度。字据当今的商场预期,2025年场所政府新增专项债刊行名额将普及至4.5万亿元左右,相较于2024年将产生6000亿元的增量资金。

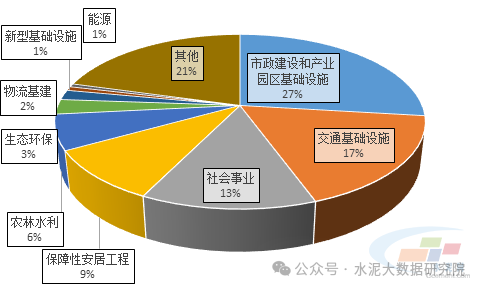

图3:2024年政府新增债券资金流向(单元:%)

数据着手:水泥大数据

场所政府专项借主要以模样资金的形势拉动基建模样开发,杀青稳增长作用。从资金流向来看,市政及产业园开发占比最大,达到27%左右;其次是交通运载领域,资金占比约为17%;社会奇迹、保险性安堵工程占比分裂为13%和9%。近几年来,政府新增专项债资金流向结构变化不大,用于市政及交通运载等基建项谋划资金占比虽有所下滑,但全体仍能保执在4成以上。

讨论到土储等用途将占用部分专项债资金,咱们假定2025年场所政府新增专项债当中,用于市政及交通运载等项谋划资金占比降至40%,则相关领域财政资金增量约为2400亿元。字据现行轨制,基建模样成本金比例一般在4成左右,紧要模样可放宽至2成。以此谋划云开体育,专项债名额普及,将撬动0.6-1.2万亿元的模样订单,前期停建缓建的市政及交通类模样或将重启施工。受此影响,瞻望将为水泥行业带来3500-7000万吨的需求增量,绝顶于2024年世界水泥产量的2%-4%左右。